半导体公司真正排名:台积电第一英伟达第二

来源:华体会体育棋牌 发布时间:2023-11-05 03:29:25

8月14日,Semiconductor Intelligence公布了2023年第二季度(Q2)销售额排名前15位的半导体厂商(相。报告数据显示,英特尔排名第一(129亿美元),三星电子(112亿美元)位居第二,英伟达(110亿美元)排名第三。

目前博捷芯精密划片机设备有多种类型:LX3252 6英寸精密划片机、LX3352 12英寸精密划片机、LX3356 8-12英寸兼容精密划片机、LX6366全自动双轴划片机、LX6636全自动单轴划片机。

全自动双轴晶圆划片机大多数都用在半导体晶圆、集成电路、QFN、发光二极管、miniLED、太阳能电池、电子基片等的划切,适用于包括硅、石英、 氧化铝、氧化铁、砷化镓、铌酸锂、蓝宝石和玻璃等材料。其工作原理是通过空气静压主轴带动金刚石砂轮划切刀具非常快速地旋转,将晶圆或器件沿切割道方向进行切割或开槽。

首先,关于台积电等代工厂的销售额包含在将生产外包给台积电的无晶圆厂公司中,因此Gartner等人为防止重复计算,并未将代工厂纳入排名。另一方面,IC Insights 等机构发布了排名,精确指出了无晶圆厂和代工厂。

虽然我不明白这两种情况,但我想了解台积电的地位,它已经变得如此巨大,所以我愿意支持IC Insights排名系统。

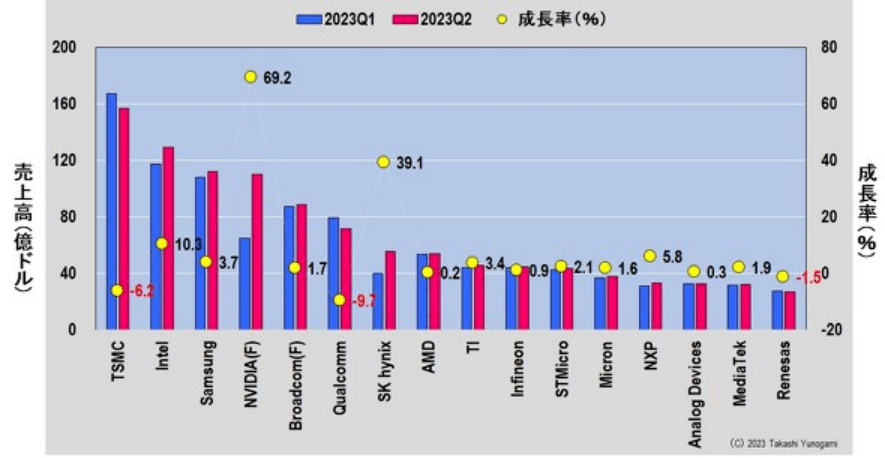

因此,我查阅了台积电2023年第二季度的财报,并据此制作了2023年第二季度半导体厂商的销售额排名(图1 )。

结果,台积电位居第一(167亿美元),其次是英特尔第二位,三星第三位,英伟达第四位(预测值)。不出所料,台积电排名第一。此外,瑞萨电子(第 16 位)是唯一一家上榜的日本制造商,铠侠和索尼似乎不在名单之内。

这里有必要注意一下的是,2023年第一季度到第二季度的增长率,排名第四的英伟达为69.2%,排名第七的SK海力士为39.1%。其背景是ChatGPT等生成式AI(人工智能)在全世界内爆发式传播,而NVIDIA的GPU作为其中使用的AI半导体受到了市场的追捧。此外,NVIDIA GPU 使用 HBM(高带宽内存)作为内存。可以解读为,市场占有率第一的厂商SK海力士受益于此,获得了较高的增长率。

那么,预测值排名第四的NVIDIA实际排名在哪里呢?下面,我们就来仔细地了解一下NVIDIA的表现。基于此,我想猜测一下NVIDIA的真实排名。

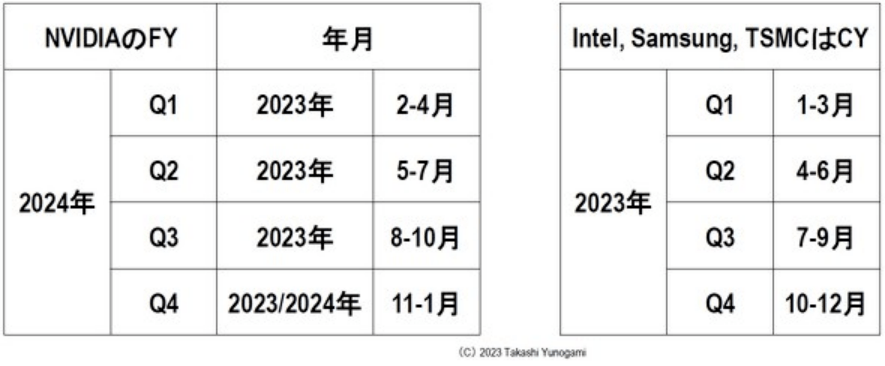

首先,我要解释一下,NVIDIA 的财政年度(FY)与台积电和英特尔使用的日历年度(CY)不同(图 2 )。例如,NVIDIA的FY2024 Q1其实就是2023年2月至4月,FY2024 Q2是2023年5月至7月。这样一来,由于NVIDIA的财年FY与CY不同,所以发布半导体厂商销量排名的Semiconductor Intelligence很可能将NVIDIA的销量作为“预测值”。

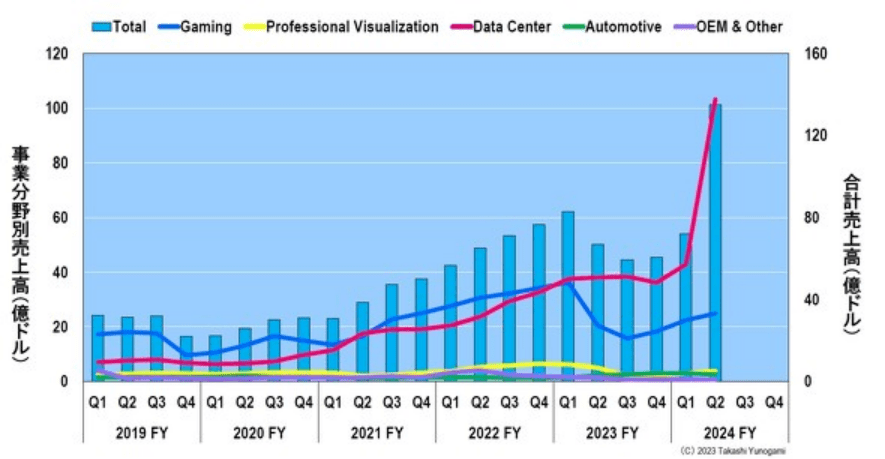

接下来,我们来看看 NVIDIA 按业务领域划分的季度销售额,请记住 NVIDIA 的财年 FY 与 CY 不同(图 3 )。

NVIDIA的GPU是最初为图像处理而开发的半导体。因此,直到 2022 财年左右,需要图像处理的游戏应用程序才是主要的收入来源。然而,从2023财年开始,数据中心的使用量超过了游戏使用量,而且从2024财年第一季度(42.8亿美元)到第二季度(103.2亿美元)实现了大幅增长。

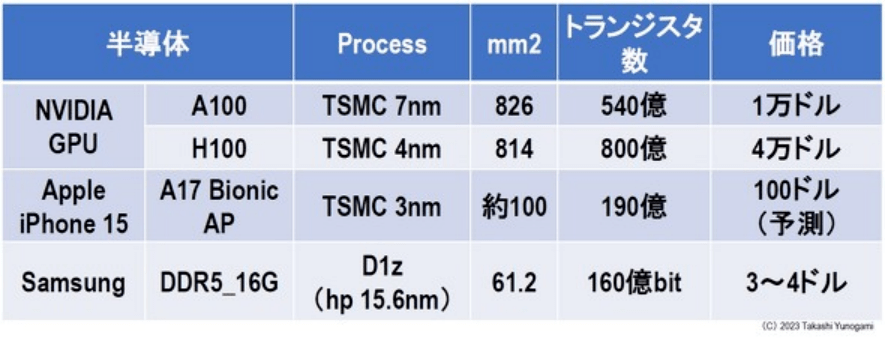

该数据中心的GPU是用于ChatGPT等生成式AI的AI半导体。目前,生成式 AI 开发需要 NVIDIA 的“A100”和“H100”。

例如,今年发布的“iPhone 15”系列的“A17 Bionic”处理器,芯片尺寸约为100 mm 2,价格约为100美元,而三星等内存制造商则采用了最先进的DDR5_16Gbit DRAM他们制造的芯片尺寸为61.2mm 2,成本仅3至4美元。从这个对比中,你能够准确的看出“A100”和“H100”有多么的非凡(图4)。

我已经偏离主题了,所以我会回到正题。2024财年Q1-2Q数据中心业务销售额迅速增加,带动整体销售额迅速增加的NVIDIA真实全球排名如何?

关于季度销售额,无法直接将使用 CY 的台积电、英特尔、三星与使用 FY 的 NVIDIA 进行比较。

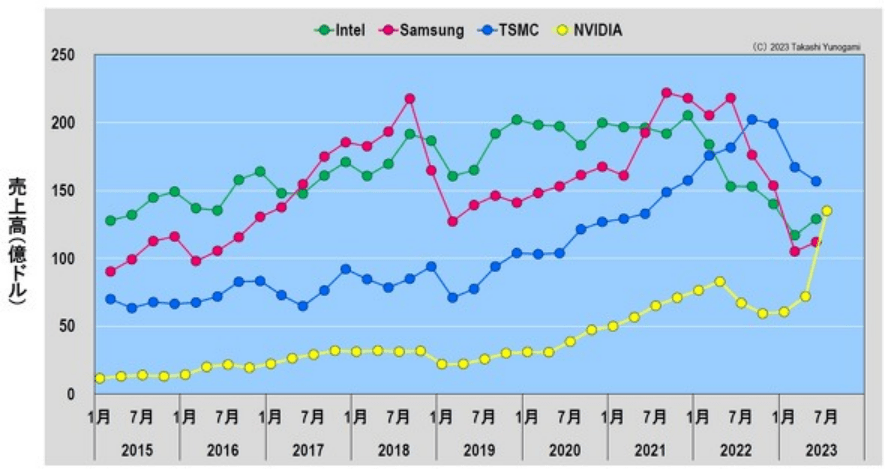

因此,对于台积电等 CY 来说,我们绘制了 3 月、6 月、9 月和 12 月(季度业绩最后一个月)的销售额,而对于 NVIDIA 来说,我们绘制了 4 月、7 月和 12 月的销售额,FY 的最后一个月。我创建了一个图表来绘制 1 月份的销售额(图 5)。

英特尔在2017年3月之前一直位居第一,但由于内存泡沫而迅速增长的三星在2017年6月至2018年9月期间跃居第一。但此后,内存衰退袭来,英特尔从 2018 年 12 月起重回第一的宝座。

此后,这样的一种情况持续了一段时间,英特尔排名第一,三星排名第二,但由于新冠病毒的特殊需求,三星在 2021 年 9 月再次排名第一,并从始至终保持第一的位置直到 2022 年 6 月。然而,如果特殊的冠状病毒需求在2022年开始崩溃,英特尔的销售额将从2021年12月开始迅速下降,三星的销售额将从2022年6月开始迅速下降。另一方面,自2019年以来一直稳定增长的台积电在2022年9月超越两家公司跃升至第一。自2022年12月以来,台积电的销售额也大幅下滑。

在这种情况下,NVIDIA从2023年4月到同年7月的销售额大幅度增长。虽然由于财务报表时间相差一个月而无法直接比较,但从图 5 能够准确的看出,2023 年 6 月至 7 月左右,台积电将排名第一,英伟达排名第二,英特尔排名第三,而三星排在第四位。

再者,如果台积电2023年9月后销售额继续下滑,预计同年10月销售额达160亿美元的英伟达跃居第一也并非不可能。这在某种程度上预示着成立于1993年的NVIDIA将历史上首次登上半导体销量排行榜榜首。

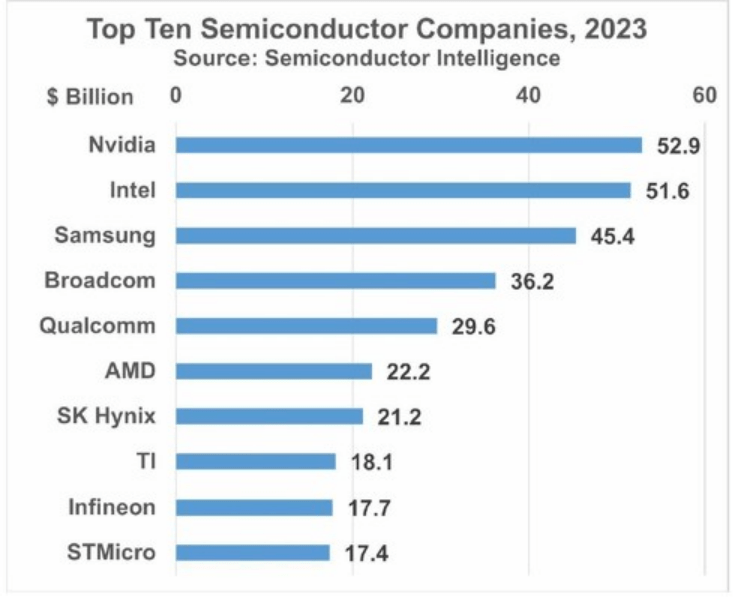

就在大家的想象之中,半导体情报公司于9月21日公布了对2023年销售额排名前10位的半导体制造商的预测(图6 )。然后...

不过,Semiconductor Intelligence仍然采用Gartner办法来进行排名,并且不包括代工公司台积电。正如我在开头提到的,我对这一点不满意。

因此,在彭博社的文章《台积电下调2023年销售额预测——亚利桑那州运营推迟至2025年》(2023年7月20日)中,“台积电主要客户是苹果和英伟达,将台积电2023年的销售额是根据销售额的预测来计算的”到2023年(2023年)将减少10%,为758.8亿美元×0.9=682.9亿美元。

即使下滑 10%,台积电 682.9 亿美元的销售额仍超过 NVIDIA 的 529 亿美元。因此,预测2023年销量排名为第一名台积电、第二名英伟达、第三名英特尔、第四名三星。

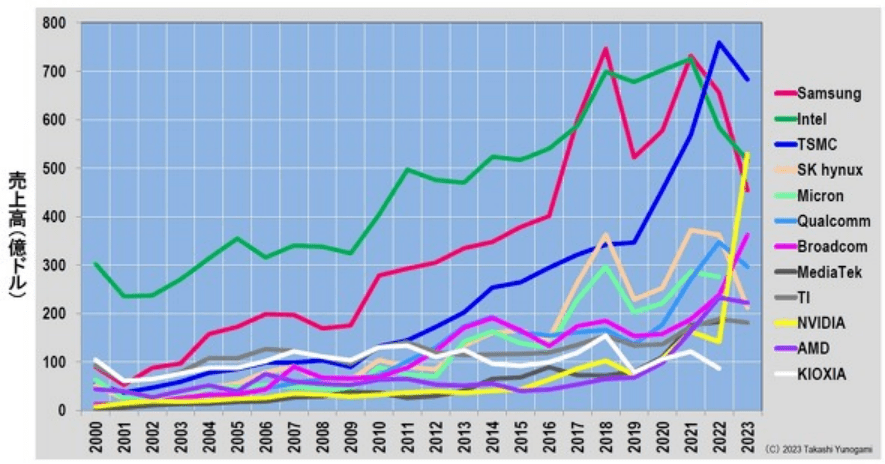

在这里,我们创建了 2000 年至 2023 年主要半导体制造商的销售趋势图(图 7)。自2010年起,英特尔、三星、台积电被称为“三巨头”。自2017年以来,三巨头相互较量,台积电在2022年已登顶。

2022年到2023年,英伟达销售额将迅速扩大3.8倍,超越英特尔和三星,跃居第二(预计),仅处于台积电之后。如果英伟达的惊人增长持续下去,超越台积电成为第一也许不是梦。

上面提到的半导体情报文章有一些很有趣的信息。Semiconductor Intelligence 于 1984 年开始分析半导体行业。因此,他比较了销售额排名前 10 位的半导体制造商的 1984 年和 2023 年(预测)(图 8)。我们从中学到了什么?

Semiconductor Intelligence 指出,这一结果“尽管半导体行业发展速度快、新兴公司众多”,而且“NVIDIA 是最年轻的,只有 30 岁”。虽然近年来出现过像英伟达这样突破的案例,但其要成为顶级半导体公司还需要30多年的时间。这在某种程度上预示着你不能指望在 5 到 10 年内进入前 10 名。

1984 年排名前 10 名的公司全部都是垂直整合(IDM)公司,但到 2023 年,前 10 名中将有 4 家无晶圆厂公司(NVIDIA、博通、高通和 AMD)。此外,英特尔、SK海力士、德州仪器(TI)、英飞凌科技、意法半导体等均采用外部代工厂(SK海力士将SSD控制器的生产外包给台积电)。

这些代工厂包括台积电、三星、GlobalFoundries、联华电子和中芯国际,但排名前10位的公司中,有4家无晶圆厂公司和5家使用外部代工厂的公司,总共9家公司,全部将生产外包给台积电来做。简而言之,假如没有台积电,就没有现在的半导体产业。

过去 39 年里,半导体市场增长了约 20 倍,从 260 亿美元增长到 5000 亿美元。不过,排名前10位的企业的市场占有率总和不会有太大变化,从1984年的约63%上升到2023年的约62%。对此,半导体情报表示,“头部企业相对来说比较稳定。”

不过,头部企业的构成发生了显着变化。1984 年和 2023 年的前十名中只有 3 家公司:TI、英特尔和 AMD。1984 年排名前 10 的日本公司(NEC、日立、东芝、富士通)在 2023 年均未进入前 10。

日本 EE Times 的《制造业编辑头条新闻》(2023 年 9 月 25 日)有一个有趣的描述。

“半导体制造商分为三种类型:大型、小众或消失。英特尔太大,无法成为小众制造商,因此它别无选择,只能保持‘超级巨头’。”

本文中的主要公司 NVIDIA 成立于 30 年前,成立于 1993 年,当时是一家开发游戏和多媒体 3D 图形 IC 的企业,并于 1999 年开发了 GPU。我认为 GPU 在当时是一个利基市场。

NVIDIA于2012年进入AI半导体市场,台积电开发了名为CoWoS的GPU专用封装,10年后,AI半导体市场爆发。因此,NVIDIA在销量上预计将超越“超级巨头”英特尔。

从这里我们能说什么呢?为了在半导体行业生存,这是否意味着你必须成长,无论是大的还是小众的?这里的增长被定义为“在增加利润的同时增加销售额”。

“半导体制造商有两种类型:要么成长并生存,要么消失。”这个教训可能不仅限于半导体制造商。增长的定义应该要依据时间和情况而改变,但它不是适用于所有行业、组织和个人吗?

半导体经验分享,半导体成果交流,半导体信息发布。半导体行业动态,半导体从业者职业规划,芯片工程师成长历程。返回搜狐,查看更加多

下一篇:

为啥缺芯片缺芯片的原因是什么